안녕! 보험상품연구소 병아리 연구원 호랑이야.

설마, 설마, 설마 했는데 마침내 그 일이 일어나고 말았어. 마스크 가격 폭등, 급증하는 감염자 숫자. 호랑의 친구들도 매일 물어봐. 코로난지 독감인지 모르겠는데 검사받으면 보험 처리는 되는지, 호오오옥시나 내가 코로나로 죽게 되면 보험금을 받을 수 있는 건지. 네이버 블로그를 찾아봐도 어디 똑 부러지게 말해주는 곳이 없어서 보험연구원 ‘호랑’이가 연구해봤어. 코로나 19, 보험금 받을 수 있을까?

‘전염병이 터졌다’하면 확인할 것 두 가지

질병분류코드 그리고 법정특정감염병

기존에 없던 새로운 질병이 터지면 보험사는 이 병이 국가에서 어떤 질병분류코드(줄여서 질병코드)를 받는지 관심이 집중돼. 보험사에는 질병코드를 기준으로 우리가 보험금 지급 대상이 되는지, 보상의 범위는 어디까지인지 따져보기 때문이야.

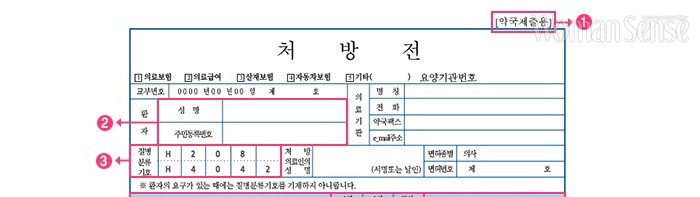

보험금을 청구할 때 처방전을 제출하는 이유도 처방전 상단에 표기된 질병코드 때문이다

신종코로나라는 이름처럼 새롭게 등장한 병이잖아? 당연히 질병코드도 분류체계도 없었으니까 질병코드 발표도 늦어지고, 발표 후에도 며칠 지나면 또 코드가 변경되고 하면서 혼란이 있었어.

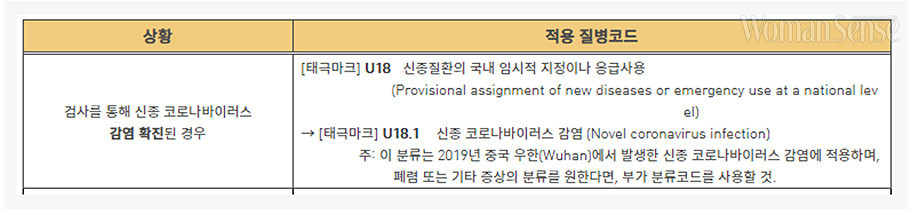

코로나 19 질병분류코드 히스토리

1월 28일 질병코드 U18.1

2월 3일 질병코드 U07.1

2월 5일 질병코드 U07.1 /법정감염병 제1급

현재 코로나-19의 질병분류코드는 ‘U07.1’로 확정이야. 참고로 U 코드는 감염 원인이 밝혀지지 않은 병이나 응급상황일 때 발급하는 임시 코드인데, 추후에 코로나 19의 원인이 밝혀지면 새로운 질병코드가 부여될 수도 있어. 그때가 되면 보험금 청구 기준은 또 달라질 수 있겠지?

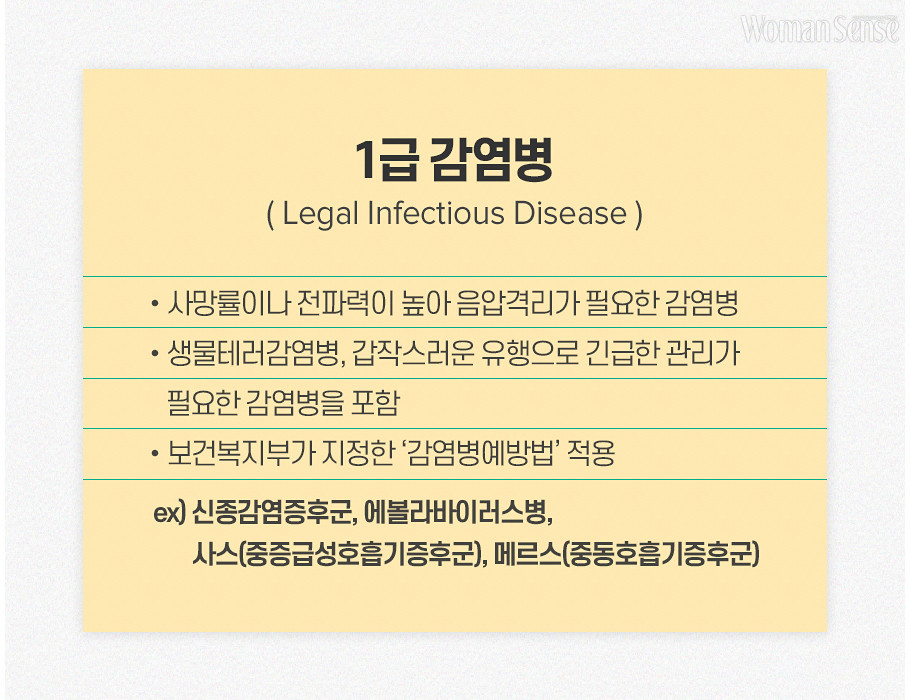

코로나 19는 법정특정감염병?

새로운 전염병은 ‘법정특정감염병으로 지정됐는지’를 추가로 체크해야 해. 사람의 생사를 다루는 생명보험사는 국가에서 지정한 감염병일 경우에만 보험금을 지급하고 있거든. 코로나 19에 대해서는 법정감염병 중 ‘제1급 감염병, 신종감염증후군’에 준한다고 발표한 상태야.

제1급 감염병, 신종감염증후군에 준한다?

이 말의 뜻은 법정감염병일 수도 있고 아닐 수도 있다는 뜻이야. 이미 1급 감염병으로 분류된 사스나 메르스처럼 이와 비슷한 사태가 발생할 수 있다는 판단하에 ‘1급 감염병에 준한다고 발표한 것으로 보여.

그럼 보험사에서는 코로나 19에 대해 어떻게 보상할까?

| 생명보험사 | 손해보험사 |

|---|---|

| 재해로 인정 | 질병으로 인정 |

| 법정특정감염병은 재해로 분류된다. 감염병의 예방 및 관리에 관한 법률 제2조 제2호에서 규정한 감염병=재해 |

상해는 급격성, 우연성, 외래성의 기준을 충족해야 한다. 코로나-19는 원인이 외부(사고)가 아닌 내부(바이러스)에 있으므로 질병 |

| 전염병 인정 거의 확정 ⇩ 사망 시 재해사망보험금 청구 |

질병 인정 애매 ⇩ 질병 인정 시 질병 관련 보험금 청구 |

현재 코로나 19의 경우 ‘제1급 감염병 신종감염병증후군’을 적용해서 대응하고 있으나 ‘1급 감염병’으로 확정되지 않았기 때문에 보험사와 금융감독원 간의 입장 정리가 필요할 것 같아. 지난 사례들을 보았을 때 호랑이 생각엔 재해로 인정받을 가능성이 크다고 봐.

청구할 수 있는 보험금은?

‘감염병예방법’ 제6조에 따라 ‘1급 감염병’은 진단부터 치료(입원)까지 그 비용을 모두 국가와 지자체에서 부담하고 있어. 즉 우리가 돈을 내지 않아도 된다는 뜻이야. 국가가 정한 진료 프로세스에 따라서 치료되는 항목은 국가와 지자체가 내지만 환자가 추가로 원하는 검사나 치료는 자신이 부담해야 해.

코로나 19의 기본적인 치료비는 모두 국가가 내니까, 실손의료보험으로 청구할 항목은 없겠지? 개인적으로 원해서 받은 진료는 의사 소견서를 받아서 실손의료보험금으로 청구하면 돼.

| 실손의료비 | O 국가 지원 X / 단, 본인 추가 항목 O |

| 생명보험사 | |

| 재해사망 | O |

| 손해보험사 | |

| 질병입원일당 | O |

| 질병 중환자실 입원일당 | O |

| 질병후유장해 | O |

| 질병 수술비 | O |

| 특정법정감영병 진단비 | X |

| 응급실내원비 | O 대부분 국가 지정병원으로 가게 되므로 해당사항 없는 경우가 많다. |

| 질병사망 | O |

*가입한 보험사, 특약에 따라 차이가 있을 수 있음.

전염병에 대비하는 보험

#여행자 보험

확진자 뉴스를 보면 해외 방문 후 코로나 19에 감염되는 사례가 많아. 사실 해외여행보험 가입할 때 대부분 질병 특약을 빼고 가입하잖아. 보험료가 비싸지기도 하고 여행 중엔 사고나 물건이 파손되는 경우가 더 많다고 생각하기 때문이야.

그런데 사스, 메르스에 이어서 코로나 19까지 전염병도 안심할 수 없게 됐어. ‘해외 질병 발생 치료비’ 특약을 추가하면 500만 원에서 5000만 원까지 해외여행 중 발생한 바이러스 혹은 세균 감염에 의한 병원 치료비를 보장해줘.

팁을 주자면 유학을 가거나 파견근무를 하게 될 경우, 꽤 장기로 해외에 머물게 될 텐데 여행자 보험을 꼭 가입하고 출국하길 바라. 보험사에 따라 출국 후에 여행자 보험 자체가 가입이 불가한 곳도 있고 체류 국가에 따라 가입을 제한하는 곳도 있거든.

특히 중국, 마카오, 홍콩, 베트남의 경우엔 더더욱! 코로나 19 이후 현재 중국 쪽 여행자 보험 가입은 일시적으로 할 수가 없는 상태야.

#특정법정감염병 진단비

보상 금액이 30만 원 내외로 적지만 챙겨 볼 만한 항목이야. 기대감을 갖게 해서 미안하지만, 지금 내 보험 약관에 있다고 해서 기뻐하긴 일러. 가입할 당시에 해당 질병이 특정법정감염병으로 지정되어 있어야 하거든. 만약 오늘 특정법정감염병 진단비에 가입했는데 코로나가 아직 특정법정감염병으로 지정된 상태가 아니었다면? 안타깝지만 코로나 19에 걸려도 진단비를 받을 수 없어.

코로나 19는 신종 바이러스다 보니 워낙 상황이 급박하게 전개돼 보상에 대한 내용이 달라질 수도 있을 것 같아. 그 외 일일 브리핑, 대응지침, 정부 지원 항목 등은 코로나바이러스감염증 정부 공식 홈페이지에서 실시간으로 업데이트되는 중이야.

모두 아프지 않길 바랄게. 코로나 19에 대해서 궁금했던 친구들에게 도움이 되었기를!

금융 지식 딜리버리, 푼푼